Le mag d'Uniprêt

Retrouvez ici toute l’actualité sur le regroupement de crédits !

Qui sont-ils ?

Il existe plusieurs catégories de crédits à la consommation:

- le prêt affecté à une dépense spécifique dont les plus courants sont le crédit auto ou le prêt étudiant.

- le prêt personnel non lié à une dépense précise.

- le crédit permanent personnel (il s’agit des sommes empruntés par le biais des cartes de crédits)

- le crédit en ligne sur Internet

Comme tout autre crédit, le crédit à la consommation possède un certain nombre de caractéristiques propres dont il faut être pleinement conscient pour ne pas se retrouver dans une situation financière compliquée.

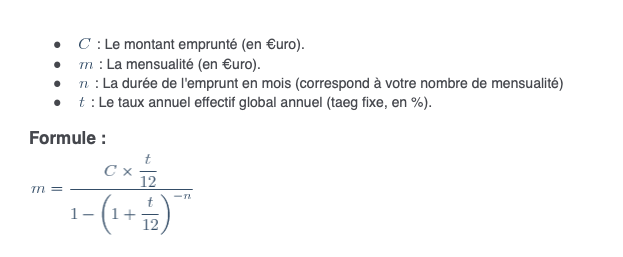

Le taux d’intérêts

Les crédits à la consommation sont souvent proposés à des taux plus élevés que ce qu’il se pratique réellement sur le marché, c’est pourquoi il est primordial de connaître le coût total de l’emprunt avant d’aller de l’avant. Voici la formule pour calculer soi même le coût total d’un emprunt :

Les petites mensualités

On voit régulièrement des établissements de crédits proposer de toutes petites mensualités, de l’ordre de quelques dizaines d’euros. Il s’agit souvent de crédit renouvelable (également appelé crédit permanent, crédit revolving ou crédit reconstituable) qui comprend une somme d’argent prêtée pour une durée d’un an et pouvant être reconduite chaque année. Ce type de crédit est bien souvent à taux variable, il est donc quasiment impossible de connaître le coût final de l’emprunt. De plus, ces crédits sont souvent accordé à des taux proches du taux maximum autorisé par la Banque de France. Soyez donc également vigilant sur ce point qui, malgré des mensualités attractives, peut s’avérer beaucoup plus coûteux au final. A noter qu’un crédit vous engage et doit être remboursé, il convient donc de bien lire chaque mention et détails du contrat avant de signer.

L’assurance facultative

L’assurance emprunteur permet la prise en charge de des mensualités restantes dans certains cas bien définis. Il s’agit le plus souvent de décès, la perte totale et irréversible d’autonomie, invalidité permanente, l’incapacité temporaire de travail et la perte d’emploi. Contrairement à d’autres types de prêts, elle n’est pas obligatoire avec un crédit à la consommation. Elle est facturée sous forme d’un pourcentage supplémentaire aux intérêts du crédit, il faut donc vérifier que le taux pratiqué par son prêteur correspond aux pratiques du marché. Elle reste toutefois une bonne garantie pour certains organismes prêteurs.

Pour de petites sommes, il peut être intéressant de ne pas souscrire d’assurance. En effet, si le montant total dû ne surpasse pas vos capacités de remboursement, ne pas souscrire d’assurance réduira le coût total de l’emprunt.

Le remboursement par anticipation

Les remboursements par anticipation sont fréquents pour ce type de crédits. Les montants n’étant en général pas très élevés, une rentré d’argent inattendue peut suffire à couvrir les mensualités restantes. Cependant les organismes de crédit facturent des frais pour cette prestation qui peuvent s’avérer très élevés, il faut donc y être attentif à ce point dès la signature du contrat.

Il est difficile de maîtriser un crédit à la consommation tant il y a de facteurs qui entrent en compte. L’important pour éviter les mauvaises surprises est de toujours lire les contrats, connaître les taux dès le départ, la durée d’engagement (renouvelable ou non), et les conditions de remboursement anticipé. Attention également au cumul des crédits conso qui, par leur facilité d’obtention, peuvent devenir une réponse à tout besoin de financement immédiat. Dans tous les cas et face à plusieurs crédits en cours (crédits conso mais également immo), la gestion de budget peut devenir très compliquée. Le rachat de crédits permet alors de réunir l’ensemble des mensualités en une seule réduite et à taux plus avantageux. Il présente une alternative à l’octroie d’un nouvel emprunt car il permet en plus d’obtenir une trésorerie pour réaliser un projet ou répondre à un besoin de financement.

Notre Uniteam est à votre disposition chaque jour pour vous accompagner dans votre projet. Parlons-en !

En 2026, la vigilance renforcée face aux nouveaux formats de crédits

En 2026, les crédits à la consommation continuent d’évoluer, notamment avec la généralisation des souscriptions 100% en ligne et des réponses quasi instantanées. Si ces parcours simplifiés séduisent, ils exigent aussi une vigilance accrue. Les autorités ont renforcé les contrôles sur la transparence des taux, des frais annexes et des assurances facultatives, mais les offres promotionnelles et les facilités de paiement fractionné peuvent toujours masquer un coût réel plus élevé qu’il n’y paraît. Avec la montée du “buy now, pay later” et des mini-crédits rapides accessibles en quelques clics, comparer le TAEG, vérifier les conditions de remboursement anticipé et évaluer sa capacité réelle de remboursement restent plus que jamais essentiels pour éviter les mauvaises surprises et protéger son budget.

Nous téléphoner: 04 80 80 65 65

Posez-nous toutes vos questions. Nous serons ravis de vous conseiller.

DEMANDE DE DEVIS EN LIGNE

Votre étude personnalisée, gratuite et confidentielle en 3 minutes !

Formulaire rapide de contact

Remplissez l’essentiel afin qu’on vous recontacte.